Revista Avicultores – La industria que nutre a Colombia.

De un modo u otro vendrán mejores precios en el futuro cercano. Actualmente estamos sufriendo el ciclo de precios altos en las materias primas debido a un alto consumo post pandemia y una baja producción por el fenómeno de la niña. En los años anteriores a la pandemia gozamos de un periodo largo de precios relativamente cómodos con bajas volatilidades gracias a unas buenas cosechas y un consumo estable. Antes tuvimos el periodo del 2011 al 2014 de precios elevados por el fenómeno de la niña y antes, precios deprimidos por la crisis económica mundial.

Así podríamos seguir ciclo por ciclo, nombrando los periodos de precios elevados y precios bajos en la historia de la bolsa. La realidad es que el mercado es de ciclos donde los precios altos atraen nuevos desarrollos tecnológicos, una mayor área de siembra y controlan la demanda lo que en los siguientes periodos se convierte en una mayor producción y un menor consumo generando los periodos bajos. En estos periodos de precios bajos, los agricultores cambian a otras cosechas o negocios más rentables y al retirar área y sumar un clima regular o malo volvemos al ciclo alcista.

Hoy en día podemos asegurar que en el futuro veremos mejores precios. La razón principal es la economía global que ha sufrido por la fuerte inflación, el alto precio del dólar y las tasas de interés lo que promueve un menor consumo e incluso puede llevar a varios países a una recesión.

En una recesión el consumo de los productos agrícolas y sus derivados, como las proteínas animales, se verían afectados y con una producción “normal” tendríamos mayores inventarios promoviendo menores precios. Debemos tener en cuenta que las cosechas a la fecha no parecen tan alentadoras para componer el problema de inventarios global, es decir las cosechas no serán sobresalientes en materia de rendimientos.

Por la fuerte ola de calor y sequía que atraviesan Estados Unidos y la Unión Europea no esperamos cosechas récord y la falta de disponibilidad de fertilizantes a nivel global mantendrá los rendimientos en niveles inferiores a los esperados. Las cosechas del hemisferio sur donde esperamos un gran incremento en área y rendimiento podrían presentar problemas si se extiende la sequía y carecen de un adecuado abasto de fertilizantes. En resumen, a pesar de la presión que tiene el mercado en este momento por una potencial crisis económica, las cosechas 2022-2023 podrían no ser tan grandes para generar esa fuerte caída de precios en los próximos 6 a 12 meses.

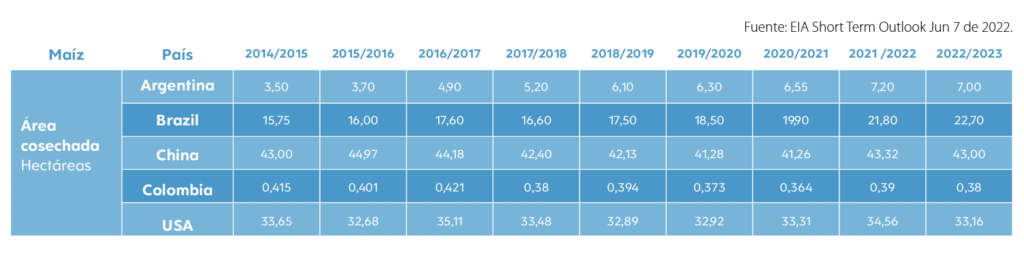

Teniendo esto en cuenta, hay una “llave maestra” que podría cambiar drásticamente la producción global y es las semillas genéticamente modificadas. A continuación, vemos la tabla de área, rendimiento y producción de los principales países productores de maíz y adicionamos a Colombia para otorgar una perspectiva de la frontera agrícola de nuestro país. La tabla cuenta con información de la base de datos del Departamento de Agricultura de Estados Unidos, USDA por sus siglas en inglés, desde la cosecha 2014/15.

Como podemos observar en la tabla de rendimientos, la tendencia ha sido de un leve crecimiento en el rendimiento de las cosechas, pero hay diferencias importantes entre el rendimiento por hectárea de Estados Unidos y los demás productores. Duplica a Brasil y China y casi triplica a Colombia. Aquí es importante aclarar que parte del rendimiento corresponde a la exposición solar del cultivo, donde nuestro país no cuenta con las horas de exposición solar que cuentan los países del hemisferio norte o sur. Brasil en la zona centro y norte también tiene un potencial reducido por esta situación. Pero China y Argentina presentan un fuerte déficit frente a USA a pesar de contar con latitudes similares en sus cosechas. Colombia por su parte podría aspirar a equiparar a Brasil en rendimiento, pero para cerrar la brecha de importación necesitaríamos más de 1 millón de hectáreas adicionales en producción.

Al principio hablamos que los precios bajos llegarían por el ciclo habitual, pero existe la posibilidad de un cambio drástico en la oferta y demanda. El próximo cambio para el mercado del maíz global sería la llegada de las semillas transgénicas a China. A finales del año pasado, el gobierno chino ya había iniciado las discusiones sobre la aprobación de diferentes cepas de semillas genéticamente modificadas o gmo para maíz, soya y trigo entre otros.

Debido a los altos precios de principio de año, cerca de los precios récord históricos, se pensó que el gobierno impulsaría el cambio a los cultivos gmo pero no fue así, solo han aprobado a la fecha ciertas variedades. Pero en el futuro cercano el cambio llegará y China podría catapultar el rendimiento de sus cosechas a los niveles que hoy ostentan Argentina o Estados Unidos.

Para dimensionar lo que esto significa los invito a que consideren lo siguiente: si China logra un rendimiento equivalente al promedio de Argentina en los últimos 3 años, 7.7 toneladas por hectárea, llegaría a una cosecha de más de 331 millones de toneladas (asumiendo el área de la última cosecha). Con este volumen no solo cubriría su déficit, sino que podría llegar a exportar cerca de 30 millones de toneladas sin arriesgar sus inventarios. Ahora, si China logra un rendimiento igual al rendimiento promedio americano de 11 toneladas por hectárea, estaríamos hablando de una cosecha de maíz de 473 millones de toneladas. Con este número, China podría desviar el área de maíz a los cultivos de soya y trigo donde también es deficitario. Esto generaría una revolución en los mercados globales bajando los precios a niveles mínimos de este siglo. Por un lado u otro el futuro cercano debería llevarnos a ver mejores precios.